France - Allemagne : Relation de couple ou dangereuse compétition ?

Dans le numéro d'octobre de Politique Magazine, François Reloujac, comme chaque mois, analyse la situation économique.

Il y définit remarquablement les lignes de force des rapports France-Allemagne et de façon si précise, si fondamentale que nous publions, ici, cet article in extenso.

Ses conclusions nous paraissant pérennes, du moins pour longtemps, nous l'incluons, aussi, dans nos "pages" (bas de la colonne de droite du blog) où l'on pourra toujours le consulter.

Alors que les mouvements de capitaux étaient encore équivalents aux échanges de biens et de services au début des années 80 dans la quasi-totalité des pays européens, ils représentaient en 2008 un montant quatre fois plus élevé en Allemagne et dix fois plus en France. Cette évolution des statistiques financières n’est qu’une partie visible des divergences croissantes entre les économies des deux pays.

Si, eu égard à l’importance de son commerce international, le montant des échanges financiers internationaux est moins important en Allemagne qu’en France, l’industrie allemande est moins tributaire des investissements internationaux que l’industrie française. D’autant que ce que l’on range parmi les investissements étrangers en France représente en fait souvent des prises de contrôle des industries françaises par des intérêts étrangers. En France, plus de 46 % de la capitalisation boursière est entre les mains des fonds internationaux, ce qui n’est pas le cas outre-Rhin ; les entreprises françaises sont donc aujourd’hui beaucoup plus vulnérables que celles d’outre-Rhin aux opérations de délocalisation. Si le commerce extérieur de la France dépend largement du fonctionnement de l’économie allemande, de ses achats, celui de l’Allemagne est plus lié à la santé de l’économie des États-Unis et de la Chine. Si la France assure 3,5 % du commerce mondial, l’Allemagne en couvre 11 % ; les exportations allemandes représentent 50 % de son PIB alors que les françaises n’atteignent que 29 %. Enfin, quand la France délocalise ses usines de production en Afrique ou en Asie, l’Allemagne se tourne plus vers les anciens pays de l’Europe de l’Est. Ces quelques différences particulièrement visibles entre les deux partenaires affectent peu ou prou l’ensemble de l’Europe.

Deux économies étroitement liées : l'Allemagne est désormais le premier investisseur étranger en France, surtout dans l'énergie, les activités commerciales et financières, les équipement électroniques, médicaux, les télécoms, l'automobile. Et ce sinvestissements se situent principalement en Île-de-France, en Rhône-Alpes et en Provence-Alpes-Côte d'Azur. La France, elle, est le quatrième investisseur étranger en Allemagne. Ses investissements vont dans les industries chimiques, automobiles, aéronautiques, les produits de luxe, et se concentrent plutôt sur l'ouest du territoire, à l'exception de Berlin....

Incompatibilité d’intérêts

Le système économique européen est, dans la pratique actuelle, un système qui recèle des déséquilibres tels qu’il est insoutenable à terme. Deux stratégies économiques opposées se révèlent particulièrement problématiques : la stratégie de désinflation compétitive pratiquée notamment par l’Allemagne et la stratégie de consommation inflationniste que suivent la Grèce et l’Espagne... et, dans une moindre mesure, la France. Ni l’une ni l’autre n’assure à long terme un régime équilibré de croissance tandis que leur confrontation affecte l’ensemble européen en pesant sur ses performances économiques et en y instaurant une instabilité potentiellement explosive. Les pays en excédent commercial, dont les autres pays européens assurent les principaux débouchés, connaissent en fait une croissance inférieure à la moyenne de la zone. La désinflation compétitive des premiers freine la croissance des seconds ; l’inflation augmentera demain les taux d’intérêt pour tous, y compris pour les pays « vertueux ».

La monnaie unique a rendu incompatibles les intérêts des divers pays européens. C’est ainsi, par exemple, que, quand on vend surtout des services à la personne ou de l’immobilier résidentiel, on ne peut capitaliser sur l’explosion de la demande chinoise comme le fait l’Allemagne. Dans un tel contexte, les politiques économiques de la France et de l’Allemagne s’éloignent de plus en plus et la divergence de leurs intérêts s’accroît. Plus l’euro est fort et le dollar faible plus l’industrie manufacturière spécialisée allemande gagne de l’argent tandis que le commerce extérieur de la France devient plus déficitaire. Si l’Allemagne peut exporter aux États-Unis des machines-outils vendues en euros, en dehors de l’aéronautique vendue en dollars, la France y exporte essentiellement des produits de luxe, des vins et des spiritueux. Quand le cours de l’euro s’envole par rapport à celui du dollar les Allemands conservent leur marge et obtiennent un pouvoir d’achat en dollar plus élevé tandis que les Français perdent des revenus nets. Lorsque la crise économique éclate aux États-Unis, les Allemands continuent à y vendre un peu plus longtemps que les Français.

Depuis la création de la zone euro, l’Allemagne a profité de la stabilité monétaire pour compenser « l’extrême faiblesse de sa demande intérieure par une demande extérieure vigoureuse » (Martin Wolf, Le Monde), notamment de la part de ses partenaires de la zone euro. En fait, les performances de l’économie allemande s’expliquent par des efforts pour être plus compétitifs que ses partenaires, en réalité considérés comme ses concurrents. Si, au lieu d’acheter les produits allemands, ses partenaires cherchaient eux-aussi à mettre en œuvre des gains de compétitivité, il en résulterait une spirale récessionniste auto-entretenue. Celui qui voudrait faire à nouveau la différence, devrait alors redoubler d’efforts, c’est-à-dire accroître les sacrifices demandés à la population active en comprimant les salaires et réduisant les diverses prestations sociales qui alourdissent les charges. Dans ce schéma déflationniste, il serait toujours possible de progresser « aussi longtemps que le zéro absolu socialement supportable » (Chronique Agora) ne serait pas atteint.

Des modèles opposés

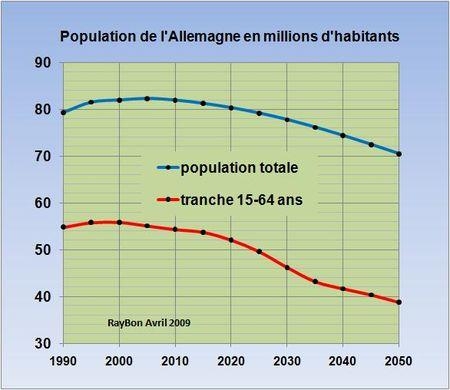

Est-ce à dire que l’Allemagne a désormais acquis une position de domination que nul en Europe ne saurait lui contester ? Assurément non. Des statistiques publiées outre-Rhin au début du mois de septembre faisaient état d’une baisse de la population pour la sixième année consécutive (l’Allemagne aurait perdu 500 000 habitants au total depuis 2003) et une remontée du chômage dont le taux serait désormais de 7,4 % de la population active (Ce taux de chômage moyen cache mal une très forte disparité : entre 2,7 % aux Pays-Bas et 13,4 % en Espagne). Dans le même temps la population de la France continuait à croître. Certes, le taux de chômage est plus important en France mais, de 1998 à 2010, pendant que le nombre des emplois augmentait de 7 % en Allemagne il progressait de plus 11 % en France. Or, la différence entre les deux évolutions de la population globale n’est pas seulement due à la différence entre les soldes migratoires car les Allemands aussi connaissent une importante vague d’immigration ; la différence entre le nombre des emplois créés ne résulte pas uniquement des emplois du secteur industriel car, en France, la croissance s’est surtout faite dans le secteur tertiaire… difficilement délocalisable !

Que ce soit au regard de la recherche de compétitivité économique, de l’importance des mouvements financiers ou de la politique des retraites, le modèle économique de la France et celui de l’Allemagne sont diamétralement opposés : pour l’Allemagne, il faut favoriser l’emploi, fût-il à temps partiel et fût-ce au détriment de la consommation ; pour la France, il faut relancer la croissance par la consommation ! Les deux plans pourraient être complémentaires si les deux pays n’avaient pas la même monnaie et pouvaient donc, périodiquement, procéder à des ajustements de parité. Avec une monnaie unique, mais des fiscalités différentes et des politiques sociales divergentes, les tensions économiques graves sont inéluctables.

Des élites désarmées

Il ne faut cependant pas penser que l’Allemagne pourra à elle seule tirer l’économie européenne et la remettre sur le chemin de la croissance. En effet, si l’industrie allemande est encore puissante, la population ne bénéficie pas véritablement de cet avantage concurrentiel. Profitant de la relative faiblesse des syndicats dans la période qui a suivi la réunification, les grandes entreprises ont imposé à l’ensemble de la population des choix de plus en plus difficiles à assumer. Le développement du travail précaire, l’accroissement de la durée des « stages », la baisse relative des salaires (pour lutter contre l’inflation), la hausse de la TVA (pour augmenter la compétitivité), toutes les mesures prises dans l’intérêt de l’industrie allemande sont de plus en plus incompréhensibles pour une population qui a le sentiment d’être entrée dans une phase de paupérisation. Ce qu’il y a de dramatique dans cette évolution, alors que les médias amplifient les exigences, c’est que les Allemands, comme les autres Européens, finissent par constater que leurs élites politiques sont tout autant désarmées qu’eux devant l’évolution de la situation. Plus personne ne sait comment y faire face, soit que les élites dirigeantes soient empêtrées dans une analyse de type libéralo-keynésienne qui, pour être largement partagée, n’en est pas moins inadaptée, soit qu’elles ne se sentent pas assez fortes – ou légitimes – pour braver l’égoïsme superbe des Américains et la discrète ambition des Chinois.

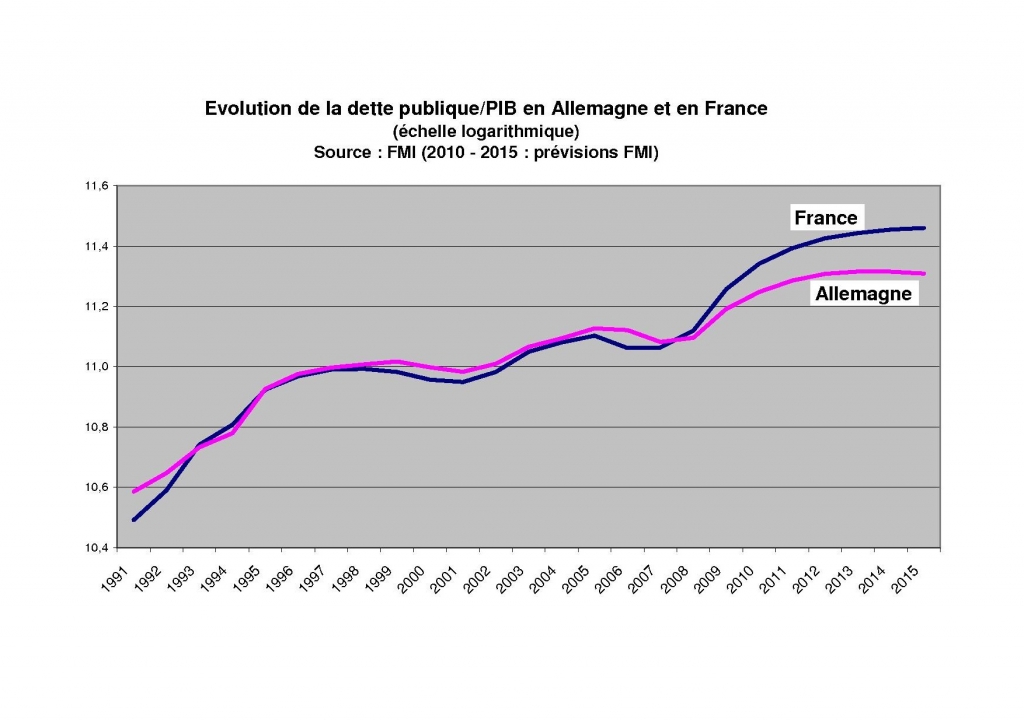

Alors que la création d’une monnaie unique, plutôt que d’une monnaie commune européenne avait été dictée dans les années 1990 par le souci de permettre à tous les États de la zone d’emprunter au même taux avantageux (le taux allemand), avec la crise ces taux se sont éloignés les uns des autres… favorisant un peu plus l’économie allemande au détriment de celles des autres États membres. La France n’est pas épargnée, qui risque de perdre son « triple A » ! En période d’euphorie monétaire, les pays les moins développés avaient bénéficié d’un effet de rattrapage ; avec la crise les économies les plus puissants vampirisent les plus faibles. « Il est clair que si les divergences se creusent entre la France et l’Allemagne, les deux pays vont avoir des besoins symétriquement inverses sur le plan monétaire : l’Allemagne jouera la carte de la maîtrise des coûts, et de la lutte contre l’inflation, la France surendettée misera sur la relance par les salaires et aura intérêt à voir sa dette grignotée naturellement par un minimum d’inflation », analysait un haut fonctionnaire français au plus fort de la crise financière ». ■